Как финтех-прокладка Wildberries выдает займы под 85% годовых, маскируясь под «поручителя»

Дисклеймер: это более компактная версия моей оригинальной статьи. Оригинальную статью придётся читать ~80 мин. и она со 116 источниками. Ранее я уже публиковал на Хабре пост-предупреждение, теперь настало время для основной статьи.

Кратко суть

Скрытый текст

Федеральный закон № 31-ФЗ о самозапрете на кредиты (вступил в силу в 2025 году) не работает на Wildberries. Маркетплейс выдает займы даже тем, у кого стоит официальный запрет через Госуслуги/БКИ.

Механика взлома:

-

Подмена понятий. Вместо Кредитного договора (ст. 819 ГК РФ) оформляется Договор поручения (ст. 971 ГК РФ).

-

Юридический трюк. Кредитором выступает не банк, а ООО «Престо» (основной вид деятельности — «Торговля одеждой», штат — 2 человека).

-

Отсутствие проверок. Так как это юридически «поручение оплатить товар», а не кредит, запрос в Бюро кредитных историй (БКИ) не отправляется. Система не видит ваш самозапрет.

-

Финтех‑капкан.

— Эффективная ставка: 85% годовых.

— Налог на воздух: Сверху начисляется НДС 20% (чего нет в кредитах), так как это оформлено как «Услуга».

— Тег 1214: В фискальном чеке операция проходит как «ПЕРЕДАЧА В КРЕДИТ», что прямо противоречит их заявлениям, что это «не кредит».

Моя мама‑пенсионерка с установленным самозапретом получила долг за БАДы под 85% годовых через один клик (dark pattern).

ЧаВО

Скрытый текст

В: Почему мне выдали кредит, если стоит самозапрет в БКИ?

О: Потому что юридически это не кредит. ООО «Престо» выступает вашим «поверенным» (агентом). Вы якобы поручаете им оплатить товар за вас, а потом возвращаете долг с комиссией. Поскольку это не банковская операция, они не обязаны делать запрос в БКИ и проверять наличие самозапрета. Это «регуляторный арбитраж» — использование дыры в законодательстве.

В: Кто вообще такие ООО «Престо»? Это МФО?

О: Нет, в реестре ЦБ их нет. Согласно ЕГРЮЛ, их основной вид деятельности (ОКВЭД 46.42) — «Торговля оптовая одеждой и обувью». При этом выручка компании за 2024 год составила 12,5 млрд рублей при штате в 2 человека (Гендиректор и может бухгалтер Люда). Это типичная «прокладка» для серых схем.

В: А если я просто отвяжу карту, и они не смогут списать деньги?

О: Это не поможет. Согласно п. 6.3 Оферты, вы даете акцепт на списание с любой карты, когда‑либо привязанной к профилю (технология Card on File / Tokenization). Удаление иконки карты в интерфейсе приложения не удаляет платежный токен из базы мерчанта. Списания продолжатся.

В: Разве 85% годовых — это законно, как‑то дофига?

О: Для кредита — нет (выше предельной ставки ЦБ), для микрозайма — они могут доходить и до 200% годовых. Но Wildberries называет это «Комиссией сервиса». А на комиссии за услуги ограничения по полной стоимости кредита (ПСК) не распространяются. Бонусом вы платите НДС 20% с этой комиссии, так как услуга облагается налогом, а кредиты не облагаются.

В: Как доказать, что условия договора — фикция? (Тег 1214)

О: Посмотрите в свой электронный чек (на сайте ФНС или ОФД). В поле «Признак способа расчета» (Тег 1214) стоит значение «ПЕРЕДАЧА В КРЕДИТ» (значение 6).

Это означает постоплату: товар передан, но магазин денег не получил.

В чем подвох: По договору (оферте) ООО «Престо» выступает вашим агентом и якобы оплачивает товар за вас. Если бы агент реально перевел деньги, чек был бы «Полный расчет» (значение 4).

Тег «Передача в кредит» технически доказывает, что никакой оплаты от агента не было. Фактически вам оформили прямую рассрочку от магазина, но «завернули» её в агентский договор, чтобы незаконно начислять комиссии в пользу третьего лица.

В: Что делать, если я попал в такую ситуацию?

О: Не бегите сразу судиться (долго и дорого).

-

Пишите досудебную претензию (шаблон есть в полной версии статьи).

-

Подавайте жалобу в Роспотребнадзор (навязывание услуг), ФНС (некорректные чеки), ЦБ и можно ещё в полицию. Полный набор куда можно писать ниже.

-

Ссылайтесь на ст. 170 ГК РФ (Притворная сделка) — «поручение» прикрывает фактический заем.

Для тех, кто любит «читать ушами», вот сгенерированный подкаст:

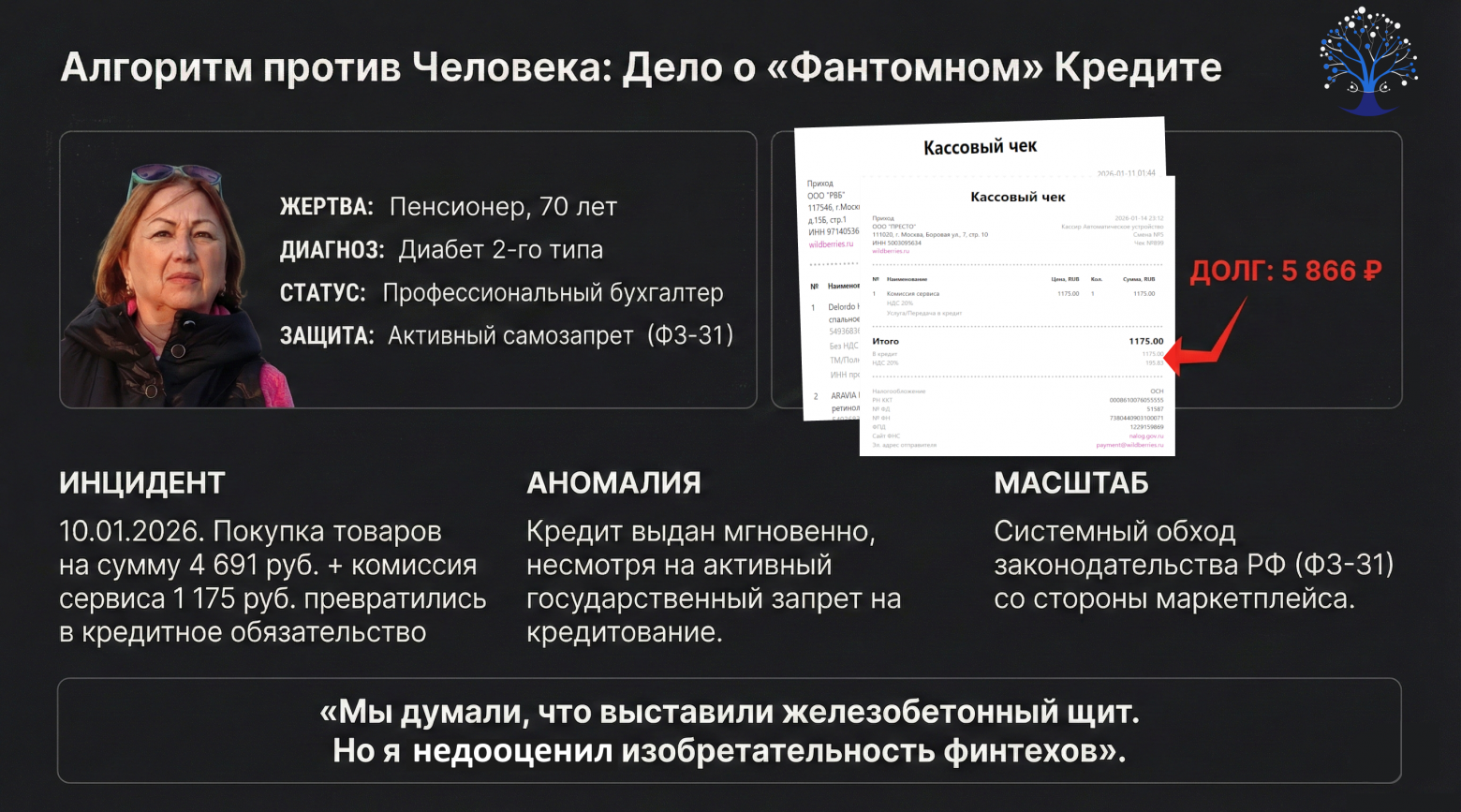

1. «Щит» пробит

Вводные данные: моя мама, 70 лет. Как бывший бухгалтер, она относится к документам педантично. Когда 1 марта 2025 года вступил в силу закон о самозапрете на кредиты (ФЗ-31), мы были одними из первых, кто выставил полный самозапрет на любые кредиты на Госуслугах.

Логика простая: базы данных утекли у всех (от служб доставки до ритейла) и несколько раз, мне хотелось поставить «железный занавес» от мошенников для мамы. Система выдала подтверждение: данные переданы во все БКИ. Запрет активен. Я выдохнул.

Я думал, что мама в безопасности. Ага, щас.

10 января 2026 года мама заказала на Wildberries (привет вам Wildberries & Russ и вам @wildberries_tech, ну и вам @WILDBERRIES) БАДы и по мелочи и выбрала оплату при получении. Общая корзина — 4 691 рубль.

Приходит уведомление: заказ оформлен. Но вместо списания с карты (там были деньги) мы увидели странное уведомление о долге.

Начинаем копать и видим какую‑то странность:

-

Товарный: Вместо «Селена» (1183 ₽) прислали «Хром» (656 ₽).

-

Финансовый: Выяснилось, что мы должны заплатить не 4 691 ₽, а 5 866 ₽

Откуда взялась оплата сверху? Мама разобраться не смогла, поэтому позвала меня. Это «Комиссия сервиса» в размере 1 175 рублей. Какого такого сервиса??

Я взял фин. калькулятор и пересчитал, цифры выходили странные — не может такого быть. Ну думаю, может туплю уже на ночь, давай юзать Gemini на низких температурах с возможностью выполнения кода. Да нет, он подтверждает цифры — переплата 1175 рублей при теле долга 4691 рубль на 8 месяцев составляет 84,85% годовых, Карл!! Это эффективная процентная ставка, так как невозможно снизить долговую нагрузку досрочным платежом.

Банковский сектор сейчас нервно курит в сторонке: ставки по потребам ~27-30%, МФО ограничены законом (хоть и могут накинуть и 200%, но там хоть долг снизить можно досрочным платежом), а тут маркетплейс «на расслабоне» выкатывает 85% пенсионеру с самозапретом. Пфф.

Но самое интересное началось, когда я полез смотреть, как мама умудрилась на это подписаться. Ну человек уже немолодой, может случайно нажала, хотя условия какие‑то адские.

2. Техническое расследование: Ищем кнопку, которой нет

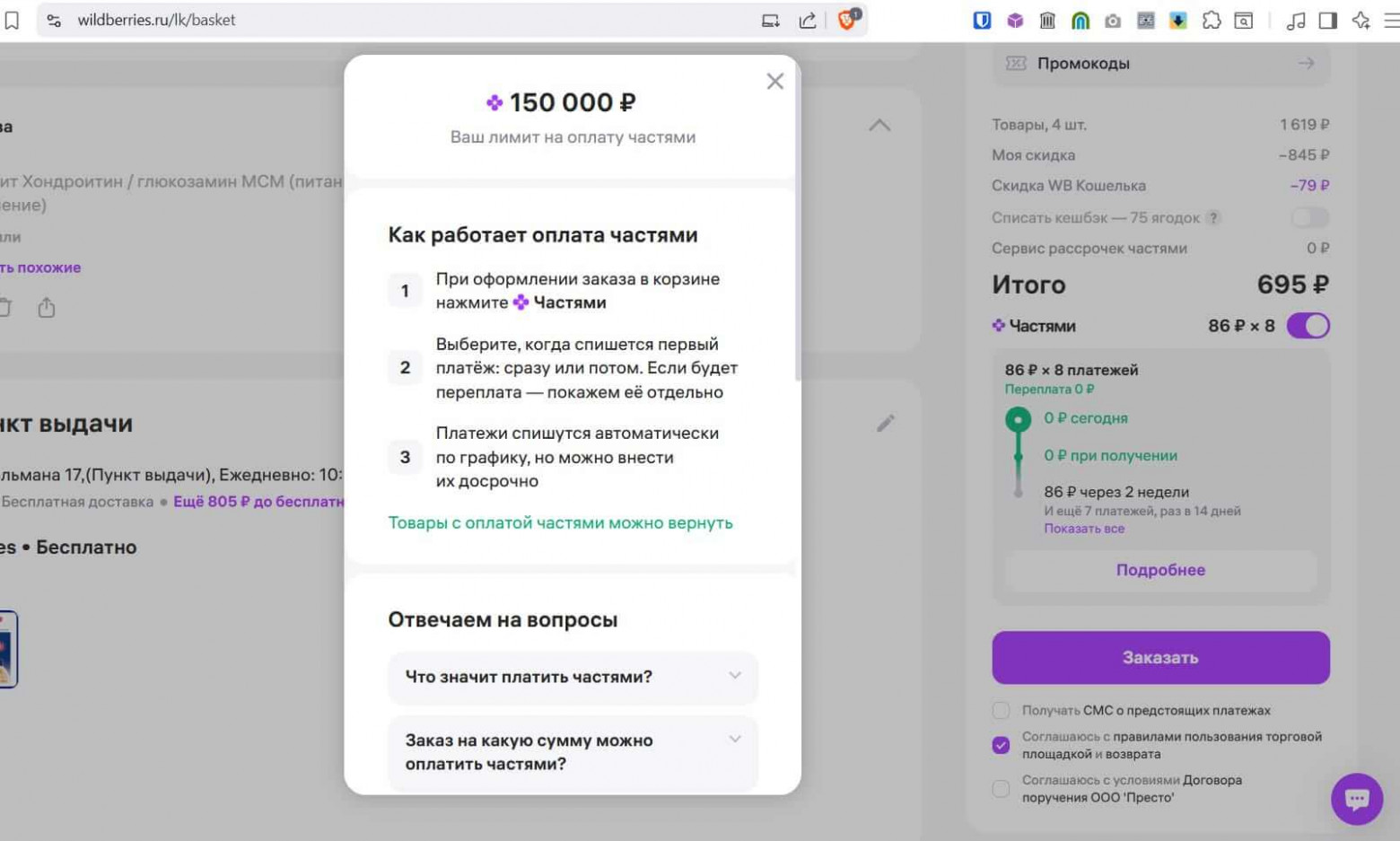

Я продакт в B2B и много видел, как пользователи ошибаются в интерфейсе. «Не туда нажал», «не прочитал мелкий шрифт» — стала просто классикой. Я открыл злополучную оферту aka «Договор Поручения» ООО «Престо» (партнера WB), и нашел пункт 4.4.1.

Там черным по белому написано:

«Клиент вправе активировать опцию Льготного периода (беспроцентного) путем проставления соответствующей отметки в интерфейсе Сервиса».

Звучит логично. Если ты не хочешь платить 85% годовых, ты ставишь галочку «Беспроцентный период» (как грейс‑период на кредитке) и гасишь долг за пару недель.

Я попросил маму показать, где она нажимала. Она клялась, что никакой галочки не видела. Я зашел в её аккаунт, чтобы проверить путь пользователя. И тут меня ждал сюрприз.

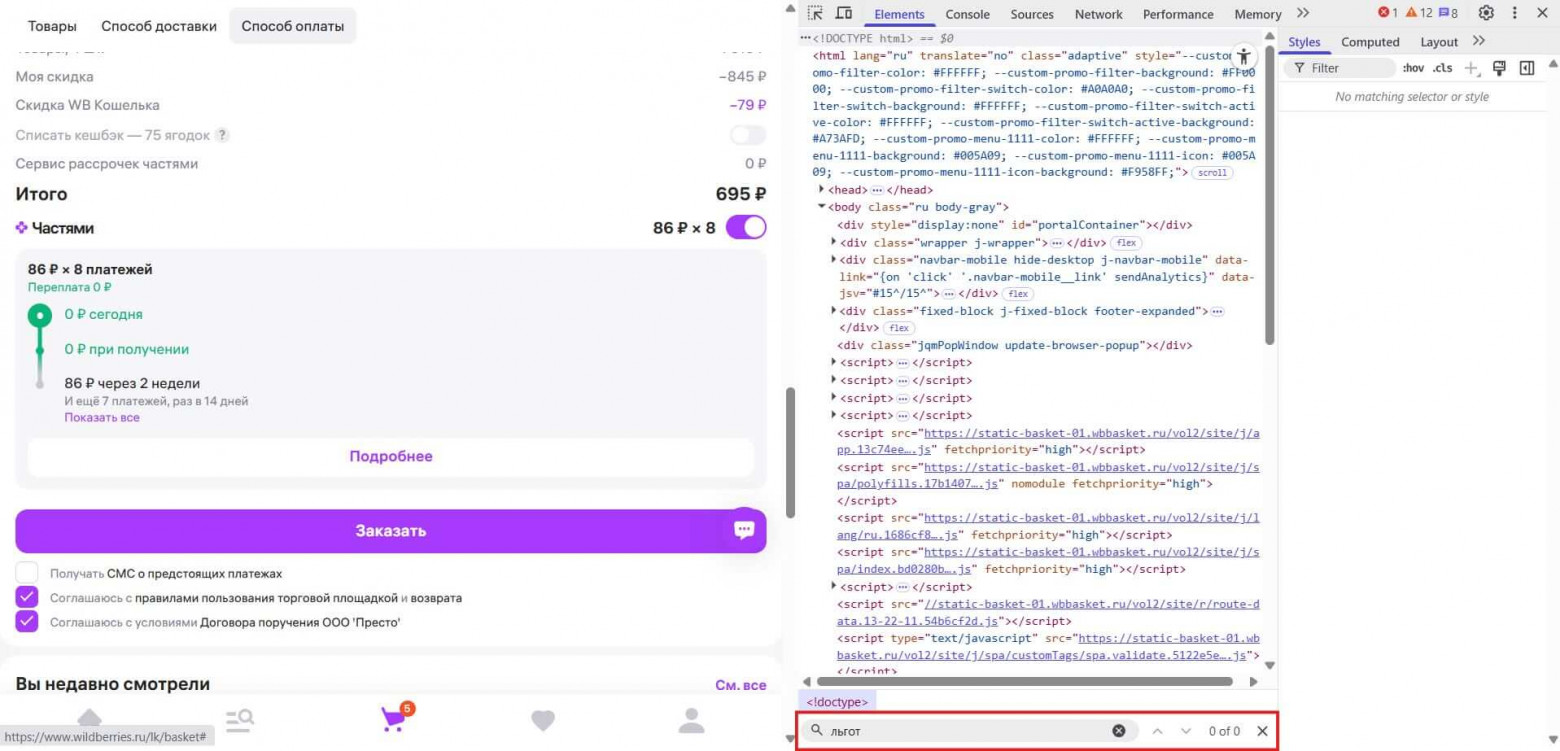

Я открыл DevTools и посмотрел DOM‑дерево страницы оформления заказа.

Знаете, сколько чекбоксов или переключателей я нашел в коде?

Ноль. Zero! Sub Zero!

Что происходит на фронте:

-

Пользователю показывают красивые плашки «Оплата частями», «Сплит», «Рассрочка 0%».

-

В коде физически отсутствует элемент управления, который позволяет выбрать условия без комиссии, прописанные в их же оферте.

-

Срабатывает дефолтный сценарий — мгновенное начисление комиссии за весь срок (те самые 85% годовых + НДС).

Это уже не просто Темный паттерн (когда кнопка «Купить страховку» ярко‑зеленая, а «Отказаться» — светло‑серая и 6-м кеглем).

Это уже фрауд! Юридически вам дали право выбора (в оферте), а технически (в интерфейсе) — вырезали его из кода.

Вы не можете «не согласиться» на комиссию, потому что элемента интерфейса для отказа не существует.

Ну думаю, так, сейчас я вас всех раскручу на вертолёте. В итоге просидел целую неделю с утра до вчера (пока нет проектов) над расследованием всего и вся, и написал свою громадную статью‑расследование. Take that!

3. «Престо» и Кредит Шрёдингера

Окей, кнопку они «потеряли» (бывает, HTML — штука сложная, ага). Но главный вопрос оставался открытым: почему, чёрт возьми, не сработал самозапрет в БКИ? КАК???

У мамы стоит блокировка на уровне государства. Любой банк, МФО или КПК обязан сделать запрос в Бюро Кредитных Историй, увидеть флаг ban_credit=true и отказать (ну или как там у них). Иначе сделка ничтожна.

Я полез смотреть выписку. И тут второй сюрприз.

Кредитором выступает не «Вайлдберриз Банк». И даже не МФО.

Деньги (вернее, долг) на нас повесило некое ООО «Престо». Эт чё за черти?

Кто такое «Престо»?

Гуглим ИНН, находил ЕГРЮЛ.

-

Уставной капитал: 10 000 рублей.

-

Штат: 2 человека (Гендиректор Щербина Николай Алексеевич и, вероятно, бухгалтер Люся).

-

ОКВЭД: 46.42 «Торговля оптовая одеждой и обувью».

Стоп. Торговцы трусами выдают финтех‑продукты на миллиарды? Ок, полез к своей Alma mater в Высшую школу менеджмента @SPbU и попросил мне помочь с отчётами Скрин и Спарк. Проверил их выручку за 2024 год — 12,5 млрд рублей!! Рост прибыли на 164 142%!!! Как тебе такое, Илон Маск? Надо было в России трусами торговать, а не эти свои штуки отправлять в космос.

«Это не кредит, это братская помощь эскимосам»

Вчитываемся в оферту. Юристы WB провернули трюк, достойный Гудини. Эт называется «Регуляторный арбитраж».

Схема такая:

-

Если назвать это «Кредитом» (ст. 819 ГК РФ), то нужно быть Банком/МФО, соблюдать лимиты ЦБ по ставкам и — главное — стучаться в БКИ.

-

А если назвать это «Договором поручения» (ст. 971 ГК РФ)?

Следите за руками: ООО «Престо» якобы не дает вам денег. Оно выступает вашим агентом (сдались такие агенты). Вы «поручаете» им сходить в кассу WB и оплатить товар за вас. А потом вы возвращаете им долг + «вознаграждение поверенного».

-

Агенты не обязаны иметь банковскую лицензию.

-

Агенты не обязаны соблюдать ПСК (полную стоимость кредита).

-

Агенты не делают запросы в БКИ.

-

Агенты не должны изучать долговую нагрузку человека.

Именно поэтому самозапрет на Госуслугах был проигнорирован. Запрос просто не уходил во внешнюю систему. Всё варится внутри экосистемы Диких Ягодок.

Чек не врет

Отлично устроились. Но, как и любой костыль, эта схема посыпалась на интеграции со смежными системами. В данном случае — с Налоговой (ФНС).

Я открыл электронный чек на покупку (тот самый, с переплатой). И посмотрел теги фискальных данных (ФФД 1.2).

Если ООО «Престо» — это мой агент, который оплатил товар за меня, то магазин (WB) должен был получить деньги сразу. Значит, в чеке должен стоять признак «Полный расчет» (Тег 1214 = 4).

Смотрим в чек:

Тег 1214 (Признак способа расчета): «ПЕРЕДАЧА В КРЕДИТ»

Fatal Error в логике:

-

По легенде: Агент («Престо») всё оплатил.

-

По чеку: Магазин денег не получил (Постоплата/Кредит).

Это техническое доказательство того, что никакой «агентской схемы» не существует. Это чёртова фикция. Фактически WB отгружает товар в долг (коммерческий кредит), но прогоняет бумажки через «прокладку», чтобы:

а) Обойти надзор ЦБ.

б) Накрутить 85% годовых.

в) Взять с вас НДС 20% на сумму процентов.

Да, вы не очитались/обчитались (хз как по‑русски). Проценты по кредитам НДС не облагаются. А «Комиссия агента» — это услуга, облагается по полной. Вы платите налог на воздух, которым дышите, пока платите этот долг. Вы платите налог на долг, чтобы прокладка Always aka ООО «Престо» могла не называться банком. Хотя у них уже есть банк — WB Банк. WAT? Как тебе такое, Рокфеллер?

⚖️ Юридическая экспертиза: «Это скрытый кредит»

Я попросил прокомментировать эту схему экспертов из юридической компании «Инноправо». Их вердикт подтверждает мои выводы: перед нами классический «регуляторный арбитраж» — попытка замаскировать кредит под другую сделку.

Квалификация деятельности ООО «Престо» однозначна... Согласно п. 5 ч. 1 ст. 3 Федерального закона № 353-ФЗ, это профессиональная деятельность по предоставлению займов, так как она отвечает трем критериям: предоставление средств, систематичность и возмездность.

Суды уже начали ломать эту схему. Показательным является Апелляционное определение Верховного суда Республики Калмыкия от 13.11.2025 по делу № 33–725/2025. Суд установил, что под видом беспроцентной рассрочки потребителю был навязан договор поручения с комиссией, и квалифицировал эту комиссию как убытки потребителя.

Таким образом, начисление комиссии за рассрочку (например, 25% от суммы чека) переводит сделку из разряда «рассрочки платежа» в категорию скрытого потребительского кредитования с ростовщическими процентами.

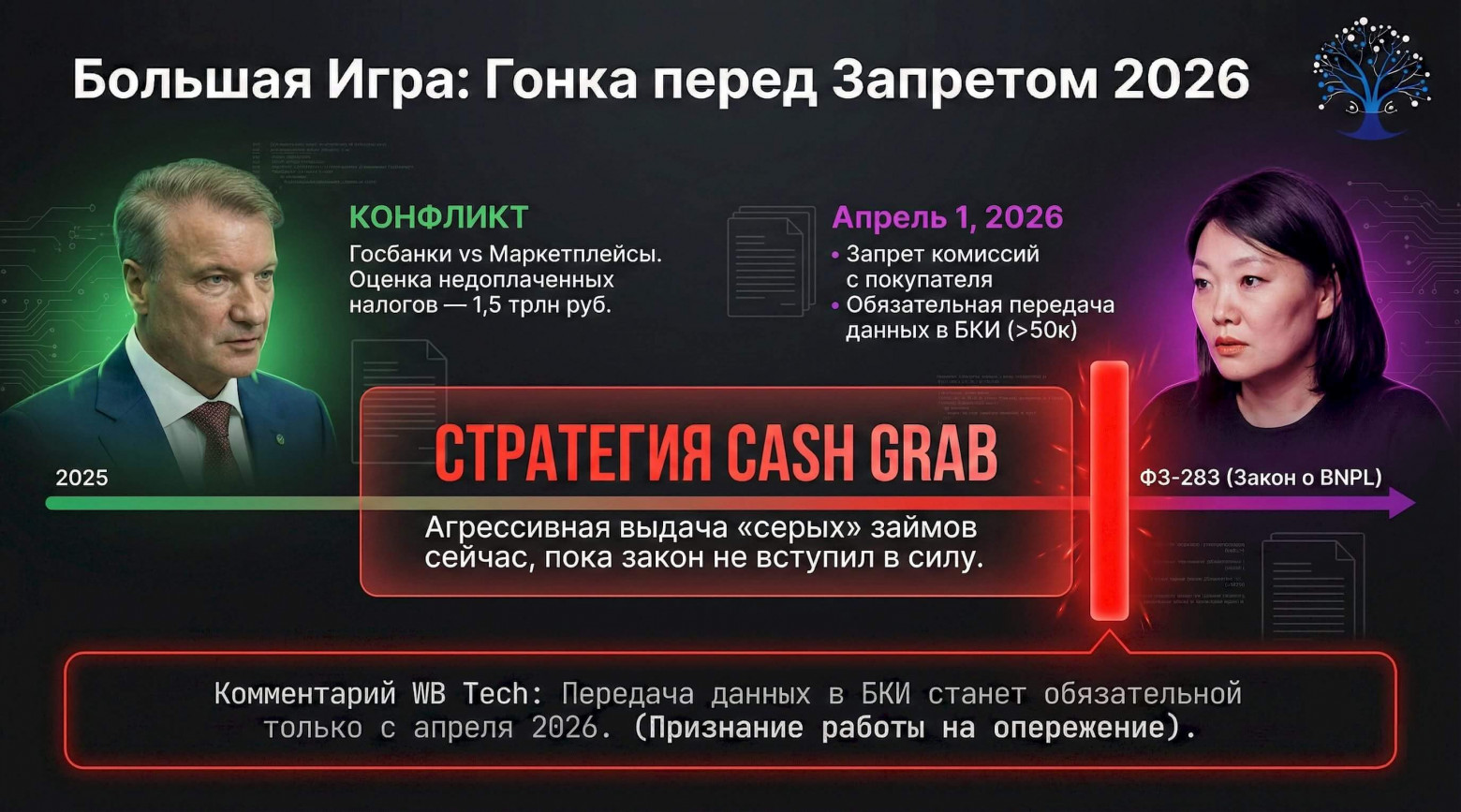

Роман Сёмушкин, юрист практики разрешения споров ЮК «Инноправо», объясняет, почему Wildberries действует так агрессивно именно сейчас. Всё дело в новом законе, который скоро вступит в силу:

Государство признало проблему «регуляторного арбитража» и приняло Федеральный закон от 31.07.2025 № 283-ФЗ «О деятельности по предоставлению сервиса рассрочки», который вступит в силу с 1 апреля 2026 года.

Этот закон кардинально меняет правила игры:

Запрет на комиссии: Платная рассрочка станет невозможной для операторов, не являющихся банками.

Контроль долговой нагрузки: Если долг превысит 50 000 рублей, данные обязаны передавать в БКИ.

До вступления закона в силу (до апреля 2026 года) мы находимся в переходном периоде, когда недобросовестные игроки пытаются «выжать максимум» из правового вакуума, используя агентские схемы.

4. Паутина: Как «Престо» связано с Wildberries (OSINT)

Официальная позиция поддержки WB и их юристов в судах звучит как мантра: «ООО „Престо“ — это наш независимый партнер, мы просто предоставляем им витрину, мы не при делах».

Ага, конечно. «Независимый партнер», которому разрешили встроить свой кредитный конвейер в ядро маркетплейса, минуя банковские шлюзы, СМС‑подтверждения и здравый смысл. Я решил проверить эту «независимость» через открытые источники (OSINT). И нашел ниточки, которые сшивают эту франкенштейновскую конструкцию белыми нитками. Теперь тактику «я не я, и хата не моя» использовать не смогут.

Улика №1. «Старая гвардия»: Аверкиев и семья Бакальчук

Смотрим историю руководства ООО «Престо» в СПАРК и СКРИН. До 2023 года (то есть 12 лет подряд!) компанией руководил Аверкиев Виктор Викторович.

Аверкиев Виктор Викторович

Кто такой г‑н Аверкиев? Просто наемный менеджер со стороны?

Гуглим. Находим его профиль в ЛФЛ (Любительская футбольная лига).

-

Команда: WILDBERRIES.

-

Амплуа: Игрок основы.

-

Должность в профиле: Директор.

Совпадение? Не думаю. Человек, который 12 лет руководил «независимым партнером», в свободное время надевает джерси с логотипом WB и играет в корпоративной сборной с топ‑менеджментом маркетплейса.

Но идем дальше. С 2021 по 2023 год Аверкиев возглавлял АО «ПОДОЛЬСК ЛОГИСТИКА».

А кто стал гендиректором этой логистической компании после него? Лично Бакальчук Владислав Сергеевич (основатель WB и экс‑муж Татьяны Ким).

Связь: Аверкиев грел кресло для Бакальчука → Аверкиев управлял «Престо».

Вывод: «Престо» — это карманная структура, которая всегда была в периметре семьи основателей.

Улика №2. Безопасник WB Банка

Если Аверкиев — это «привет из прошлого» (он ушел в 2023-м), то кто курирует схему сейчас? Я полез в Реестр операторов персональных данных Роскомнадзора (РКН).

В карточке ООО «Престо» (Запись № 77–25-314333) черным по белому указано лицо, ответственное за организацию обработки персональных данных: Гяммер Артем Александрович.

Гяммер Артем Александрович

CISO «Вайлдберриз Банка»

Кто такой Артем Гяммер?

Открываем LinkedIn, профильные конференции по инфобезу, СМИ.

Артем Гяммер — действующий CISO (Chief Information Security Officer) / Руководитель службы информационной безопасности «Вайлдберриз Банка».

Шах и мат.

Следите за красотой игры:

-

Есть WB Банк, у которого есть лицензия ЦБ и обязанности соблюдать законы (в том числе ФЗ-31 о самозапрете).

-

Есть ООО «Престо» — торговая лавка без лицензии, которая выдает займы под 85% и плюет на самозапреты.

-

И за безопасность данных в этой «торговой лавке» отвечает Главный безопасник WB Банка.

Эт уже не партнёрство, а замужество. Это единый организм! Банк и «Престо» — это две руки одной головы. Левая рука (Банк) делает вид, что соблюдает законы для ЦБ. Правая рука («Престо») под руководством того же безопасника собирает сверхприбыль в «серой зоне», куда регулятор не смотрит.

Они даже не потрудились нанять номинала на должность ответственного за персданные. CISO банка лично вписан в документы «прокладки». Это фиаско, братан.

5. Гонка на выживание: Почему они включили «пылесос» именно сейчас?

Если отойти от частного случая моей мамы и посмотреть на таймлайн, становится понятно: Wildberries торопится. Агрессивность, с которой алгоритмы начали навязывать эти «недокредиты» в конце 2025 — начале 2026 года, далеко не случайна.

Мы наблюдаем попытку выжать из аудитории максимум бабла перед тем, как регулятор опустит рубильник.

У этой истерики есть три конкретные причины (дедлайна).

Дедлайн №1. 1 апреля 2026 года (Час Икс)

С этой даты вступает в силу ФЗ-283 «О деятельности по предоставлению сервиса рассрочки».

Лавочка закрывается законодательно:

-

Запрещается взимать с покупателя комиссии за рассрочку (сейчас «Престо» берет 25% от чека + НДС).

-

Данные о рассрочках будут обязаны передаваться в БКИ.

И тут кроется ещё одна ложь.

Представители WB (приветы вам ещё раз @wildberries_tech) могут утверждать, что сейчас они технически не могут видеть самозапрет, потому что «это не кредит».

Это вранье. В Приложении № 1 к их же Договору поручения черным по белому прописано согласие на передачу данных в НБКИ, ОКБ и Скоринг Бюро. У них есть шлюзы, есть договоры с бюро и есть техническая возможность проверить клиента за 0,1 секунды.

Но они включили режим «Селективной слепоты»:

-

Если они сделают запрос в БКИ (как прописано в их же оферте) — они увидят флаг «Самозапрет» и обязаны будут отказать.

-

Поэтому они намеренно не делают запрос (мой отчет из НБКИ чист), чтобы «не заметить» запрет и выдать деньги. Они в домике, мамочка.

До 1 апреля эта «игра в прятки» пока сходит им с рук. После 1 апреля закон обяжет их делать запрос принудительно. Именно поэтому сейчас алгоритмы выкручены на максимум: им нужно успеть выдать миллиарды «вслепую», пока закон не заставил их прозреть.

Дедлайн №2. Угроза «Открытой модели» (Февраль 2026)

11 февраля ЦБ РФ выкатил предложение перейти к «открытой модели» на маркетплейсах.

Суть в том, чтобы маркетплейсы были обязаны показывать в корзине предложения рассрочки от всех банков, а не только от своего карманного финтеха и цеха по производству трусов.

Представьте картину:

-

Кнопка 1: Сбер/Т‑Банк (Ставка ~28%, прозрачные условия).

-

Кнопка 2: ООО «Престо» (Мутная оферта).

В условиях честной конкуренции продукт «Престо» умрет за секунду. Монополия на кнопку «Оплатить» — это единственное, что держит их на плаву. ЦБ хочет эту монополию разрушить. WB пытается успеть «окредитовать» базу до того, как в их интерфейс пустят конкурентов.

Дедлайн №3. Война с Грефом и налоги

В ноябре 2025 года Герман Греф публично обвинил маркетплейсы в работе «вне налоговой конкуренции» и оценил недоплату налогов в 1,5 трлн рублей.

Татьяна Ким ответила письмом про «инновационный финтех» и что де «все козлы, а мы рыцари на белых ослах».

Но давайте честно:

-

Банки платят налог на прибыль и не могут брать НДС с процентов.

-

«Престо» (торговля трусами) платит НДС с «комиссии», но при этом уводит основную маржу через агентские схемы, показывая налоговую нагрузку в 3% при обороте в 12 млрд.

Итог: Мою маму и тысячи других пользователей используют как топливо в этой корпоративной войне. Нас «пылесосят» сейчас, потому что весной 2026 года эта лазейка захлопнется.

6. Вы думаете, мы одни такие? Десятки кейсов!

Когда я начинал это расследование, первой мыслью было: «Наверное, мама случайно нажала не туда. Возраст, зрение, мелкий шрифт…». Но нет, я нашёл на Пикабу, VC и Banki.ru, десятки идентичных историй от молодых, технически грамотных людей.

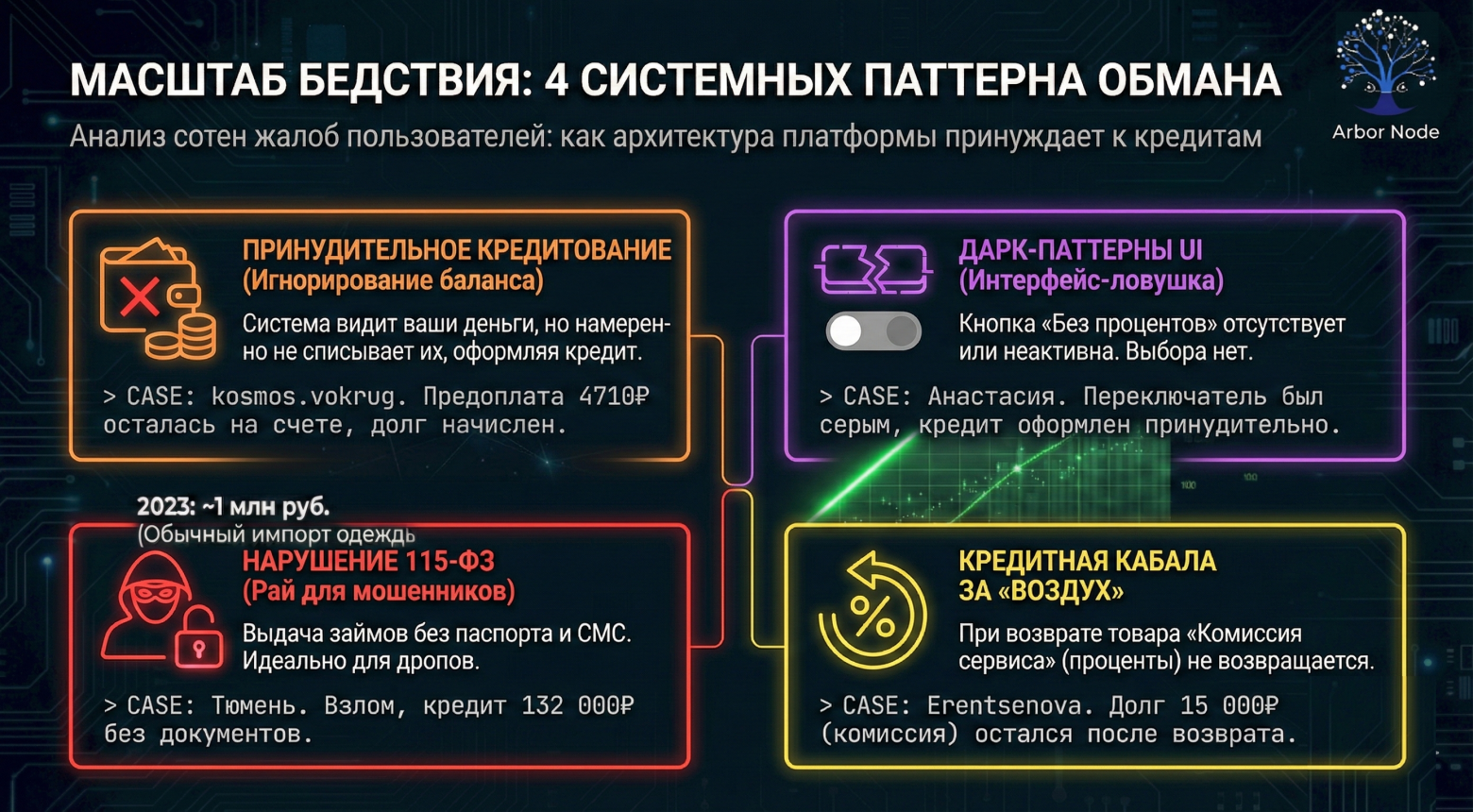

Паттерн №1. «Игнорирование денег» (Самый массовый)

Суть: У человека есть деньги на балансе WB Кошелька или он платит через СБП. Система видит деньги, но... не списывает их.

-

Кейс kosmos.vokrug: Внес полную предоплату (4 710 ₽) на кошелек. При получении товара деньги остались на кошельке нетронутыми, а на товар оформили рассрочку с переплатой в 1000 ₽

-

Кейс Alekzzsun: Оплата через СБП прошла, деньги поступили на счет WB, но не списались за товар. Вместо этого открылся кредитный лимит.

Диагноз: Алгоритм приоритезирует выдачу займа над списанием собственных средств клиента.

Паттерн №2. «Фантомный скролл» (UI/UX Dark Pattern)

Суть: Интерфейс показывает одно, а делает другое.

-

Кейс Анастасия: Утверждает (со скринами), что переключатель «Оплата частями» был выключен (серый цвет). Система все равно оформила кредит. Поддержка ответила: «Вы сами нажали». Доказать обратное невозможно, логов у юзера нет.

-

Кейс Yuricum: Заказал два товара: один в кредит (осознанно), второй — за кэш. Система «под шумок» оформила в кредит оба.

Паттерн №3. «Дыра в безопасности» (Нарушение 115-ФЗ)

Суть: Выдача займов на анонимные или взломанные профили.

-

Кейс Тюмень (72.ru): Мошенники взломали аккаунт, набрали товаров на 132 000 ₽ в рассрочку.

-

Кейс Asteris: Кредит выдан на неверифицированный профиль без загруженных паспортных данных.

Диагноз: Это уже не маркетинг, это угроза нацбезопасности. Любой, кто угнал ваш аккаунт (или куки), может повесить на вас долг без СМС‑подтверждения и паспорта.

Паттерн №4. «Ловушка возврата»

Суть: Вы вернули товар, но остались должны проценты.

-

Кейс Erentsenova: Вернула большую часть заказа. Но комиссия сервиса (15 000+ руб.) не пересчитывается при возврате. Вы платите проценты за воздух.

Как вам такой конвейер?

7. Большой Братан: Ваше досье продали всем

Если вы думаете, что ваши данные передаются только для оплаты, вы ошибаетесь. В Приложении № 1 к Договору поручения (который «подписали» кликом) список получателей ваших данных выглядит как перепись всех IT‑гигантов России.

Вот куда улетает ваша жизнь за секунду:

-

Ритейл и Еда: X5 Group («Пятерочка», «Перекресток»). Зачем? Чтобы анализировать вашу продуктовую корзину. Покупаете доширак или мраморную говядину? Алкоголь по пятницам? Это маркеры платежеспособности.

-

Соцсети: VK (ООО «ВК»). Чтобы связать ваш профиль WB с аккаунтом ВКонтакте, узнать круг общения и интересы.

-

Мобильные операторы: МТС, МегаФон, Билайн, Теле2. Все четверо. Это доступ к гео‑трекингу, метаданным звонков и смене SIM‑карт.

-

Коллекторы: ООО ПКО «ИЛМА», ООО «ВЕРУС». Ваши данные заранее сливаются взыскателям, еще до того, как вы просрочили платеж.

-

Дата‑брокеры: ООО «ГлоуБайт», ООО «СпектрДата». Это компании, которые профессионально торгуют досье на граждан.

Юридический нюансик: С 1 сентября 2025 года (новые поправки в 152-ФЗ) согласие на передачу данных третьим лицам должно быть предметным и однозначным. Нельзя просто зашить список из 20 компаний в оферту и считать, что клиент согласился «пакетом».

WB нарушает этот принцип. Вы не можете купить витамины, не разрешив слить ваше досье в «Пятерочку» и коллекторам. Это принуждение к сделке на кабальных условиях (ст. 16 ЗоЗПП). Упсик, да, @wildberries_tech?

8. Ответ Империи: «Это не кредит, это ЛОЯЛЬНОСТЬ». Или WB «в домике»!

Мы с мамой не стали терпеть и отправили официальные досудебные претензии по всем адресам: в ООО «Вайлдберриз», в ООО «РВБ» в их карманный WB Банк и в то самое ООО «Престо».

5 февраля 2026 года мы получили ответ от Wildberries. И этот документ нужно распечатать, вставить в рамку и повесить в музее корпоративного цинизма.

Юристы маркетплейса применили тактику «Тройного отрицания», которая противоречит не только законам РФ, но и здравому смыслу.

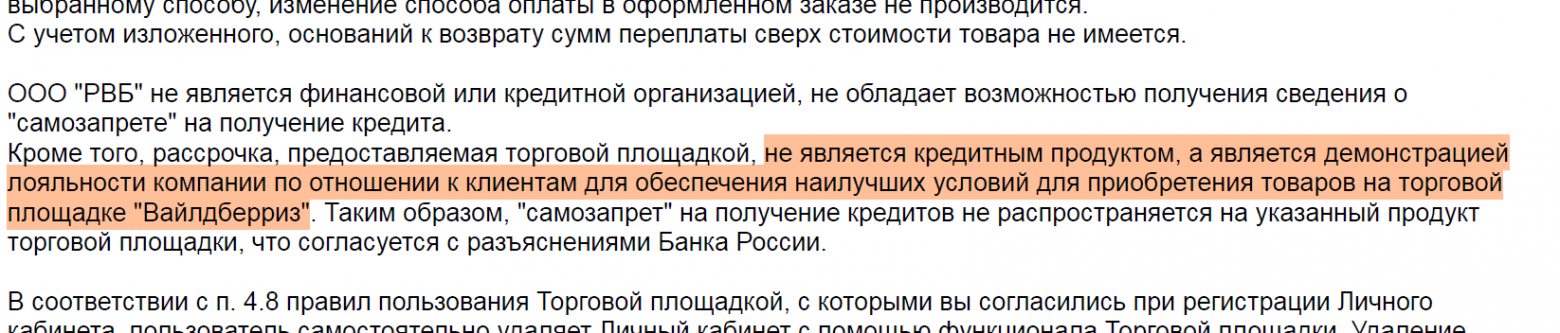

Ложь №1: «Самозапрет не работает, потому что мы так сказали»

В ответе содержится явка с повинной. Вчитайтесь в эту формулировку:

«...рассрочка, предоставляемая торговой площадкой, не является кредитным продуктом, а является демонстрацией лояльности компании... Таким образом, „самозапрет“ на получение кредитов не распространяется на указанный продукт...»

Перевод с корпоративного на русский:

— Мы знаем, что у вас стоит государственный запрет на кредиты (ФЗ-31).

— Но мы переименовали «Кредит» в «Демонстрацию лояльности».

— А раз это «Лояльность», то закон нам не указ.

Реальность:

Лояльность — это когда вам дают скидку или бонусы.

А когда с вас берут «Комиссию сервиса» (которая по факту является процентами под 85% годовых) и сверху начисляют НДС 20% — это уникальный вид лояльности, мазохистская какая‑то с доминатриксами. Платная лояльность с НДС.

В чеке (напоминаю, тег 1214) написано «ПЕРЕДАЧА В КРЕДИТ». Но в письме они утверждают, что это не кредит. Это шизофрения вот какая: для налоговой это кредит (чтобы провести чек), а для клиента с самозапретом — это «лояльность».

Ложь №2: «Идите к продавцу витаминов»

На мое требование вернуть незаконно удержанную комиссию сервиса (те самые 1175 рублей), Wildberries отвечает:

«Претензия... предъявлена не надлежащему субъекту... Вам необходимо обратиться к Продавцу товара. Индивидуальный предприниматель Носов Андрей Викторович...»

Пинг‑понг ответственностью.

Следите за руками:

-

Я купил витамины у ИП Носова за 4691 ₽

-

Wildberries/Престо накрутили сверху 1175 ₽ своей комиссии.

-

Я требую вернуть комиссию.

-

WB посылает меня требовать эти деньги... у ИП Носова!

Бедный ИП Носов даже не знает об этих деньгах! Он получил только стоимость товара (за вычетом комиссии маркетплейса). Отправлять покупателя трясти продавца БАДов за финансовые махинации платформы — это газлайтинг чистой воды. К тому же, чеки у меня от Вайлдберриз и Престо, нет там никакого ИП Носова.

Ложь №3: «Вход — рубль, выход — два (плюс нотариус)»

Вход в эту кабалу занял 0,5 секунды (один клик, без СМС и паспорта).

А вот чтобы удалить свои данные и отозвать согласие на обработку, Wildberries выкатил требования как для запуска ядерной ракеты.

«...в виде оригинала заявления на почтовый адрес Банка... при этом подлинность подписи Клиента в заявлении должна быть нотариально удостоверена.»

Математика барьера:

— Ущерб (комиссия): 1 175 ₽

— Услуги нотариуса + почта: ~3 000 ₽ + потерянный день.

Получается, чтобы перестать быть их клиентом, нужно заплатить в 2,5 раза больше, чем они у вас украли. Это называется «Ловушка для тараканов» в UX‑е: вход легкий, выход невозможен.

Улика №4: Офис-призрак и молчание ягнят

Но самое интересное произошло в оффлайне.

-

ООО «Престо»: Почта России официально вернула письмо с досудебной претензией. Статус: «Неудачная попытка вручения».

Компания с выручкой 12,5 МЛРД рублей не имеет офиса? По юридическому адресу (ул. 6-я Радиальная) никого нет, либо они бегают от почтальонов. -

WB Банк: Досудебная претензия была вручена им 28 января. По закону о защите прав потребителей у них было 10 дней на ответ. Срок истек. Ответа нет.

Молчание банка юридически трактуется как отказ в удовлетворении требований.

Итог:

— Маркетплейс врет в письмах, называя кредит «лояльностью».

— Финансовый партнер («Престо») физически не существует по адресу регистрации.

— Банк игнорирует законные сроки ответа.

Мы переходим в следующую фазу: жалобы в ЦБ уже не на «ошибку», а на умышленный обход закона, и подготовка иска с требованием штрафа 50% за несоблюдение добровольного порядка.

9. Инструкция: Как сломать систему (Алгоритм действий)

Если вы или ваши близкие попали в этот капкан, просто удалить приложение недостаточно. «Зомби‑карта» (токен) осталась у них (да и все токены всех когда‑либо привязанных карт), и списания продолжатся.

Почему сложно бороться в одиночку?

Ирина Героева

Экс‑главный специалист‑эксперт Управления Роспотребнадзора по Республике Карелия. Юрист, автор канала «Юриспруденция от Ирины Викторовны»https://dzen.ru/lawyerremotelyhttps://dzen.ru/lawyerremotelyhttps://dzen.ru/lawyerremotely

«Потребитель до нажатия кнопки „Оплатить“ оказывается недостаточно осведомлен относительно смены контрагента по сделке... Фактически он лишен шанса сделать осознанное волеизъявление на совершение сделки с новым юрлицом (ООО „Престо“).»

Формирование обязательств... без подтверждения подписания договора, основанного исключительно на нажатии кнопки «Оплатить», формирует предпосылки для нарушения ст. 16 Закона РФ «О защите прав потребителей»«.»

Однако эксперт предупреждает: индивидуальные жалобы могут быть неэффективны из‑за сложностей с доказательствами (у вас нет договора на руках, а интерфейс меняется).

«Разрозненные индивидуальные обращения потерпевших граждан в Роспотребнадзор, вероятно, столкнутся с недостаточной доказательственной базой... Поэтому представляется важным объединение усилий всех регулирующих органов».

Именно поэтому ниже я привожу алгоритм массовой подачи жалоб. Он не гарантирует мгновенного возврата (пока нет массовой судебной практики), но он создает юридический след, который необходим для победы.

Шаг 1. «Стоп-кран» (Фиксация)

-

Не удаляйте карту сразу. Сначала сделайте скриншоты, где видно, что карта привязана.

-

Выгрузите чеки. Зайдите в раздел «Чеки» в ЛК или на почте. Найдите чек с тегом 1214 (ПЕРЕДАЧА В КРЕДИТ). Это ваше главное доказательство в суде и налоговой.

-

Напишите в чат. Требуйте: «Отзываю акцепт на списание средств. Требую расторгнуть договор поручения как навязанный. Требую вернуть комиссию сервиса». Сделайте скриншоты ответов (даже если там бот).

Шаг 2. «Бумажная война» (Досудебная претензия)

Без этого шага суд завернет иск.

Пишем претензию на три адреса:

-

ООО «Вайлдберриз» и ООО «РВБ» (Владелец площадки).

-

ООО «Престо» (Получатель комиссии).

-

Вайлдберриз Банк (Держатель данных).

Суть требований:

-

Признать сделку недействительной на основании ст. 16 ЗоЗПП (Навязывание услуг).

-

Признать договор притворным (ст. 170 ГК РФ), так как «поручение» прикрывает фактический кредит.

-

Вернуть сумму комиссии + штраф 50% за отказ в добровольном порядке.

-

Отозвать согласие на обработку ПДн и удалить токены карт.

(Шаблоны в эти инстанции я пока не успел сделать).

Шаг 3. «Ядерная кнопка» (Жалобы регуляторам)

Не пишите «меня обманули». Пишите на языке бюрократии.

-

В ЦБ РФ (Интернет‑приемная):

Тема: Нарушение ФЗ-31 (Самозапрет) и незаконная банковская деятельность.

Аргумент: Организация без лицензии (ООО «Престо») выдает кредиты, маскируя их под поручение, и не передает данные в БКИ, обходя государственный запрет.

-

В ФНС:

Тема: Нарушение 54-ФЗ (Кассовая дисциплина).

Аргумент: В чеке указан признак «ПЕРЕДАЧА В КРЕДИТ» (Тег 1214), при этом компания утверждает, что это агентский договор поручения. Прошу проверить на предмет притворной сделки и ухода от налогообложения банковских операций.

-

В Роспотребнадзор:

Тема: Навязывание доп. услуг.

Аргумент: Отсутствие технической возможности отказаться от платной услуги (нет чекбокса в интерфейсе).

-

В Роскомнадзор (rkn.gov.ru/treatments/ask‑question/):

Тема: Незаконная передача персональных данных третьим лицам.

Аргумент: При оформлении заказа мне было навязано «пакетное» согласие. У меня не было технической возможности (отдельного чекбокса) отказаться от передаче моих данных в ООО «Престо», БКИ, коллекторские агентства и партнерам (X5, VK), не отказываясь от покупки товара. Это нарушение ч. 2 ст. 16 ЗоЗПП и ст. 9, ст. 5 ФЗ-152. Требую привлечь ООО «Вайлдберриз» к ответственности по ст. 13.11 КоАП РФ.

Шаг 4. Суд (Крайняя мера)

Если сумма ущерба значительная (или вы идете на принцип), подавайте иск о неосновательном обогащении (ст. 1102 ГК РФ) и защите прав потребителей. Госпошлину платить не нужно.

Шаг 5. «Ядерная кнопка»: ФСБ и Росфинмониторинг

Это самый серьезный инструмент. Мы бьем не по факту обмана с процентами, а по факту создания канала финансирования с нарушением антиотмывочного законодательства.

Суть нарушения: Выдача займа (даже под видом «поручения») без идентификации личности (проверки паспорта до совершения операции) — это прямое нарушение Федерального закона № 115-ФЗ.

Если ООО «Престо» выдает деньги, не видя паспорта клиента (как в случае с моей мамой и кейсами взломанных аккаунтов), значит, через эту «дыру» любой злоумышленник, террорист или мошенник может анонимно получить финансирование или отмыть деньги.

Куда писать:

-

Росфинмониторинг (через интернет‑приемную).

-

ФСБ России (раздел «Обеспечение информационной безопасности» или «Борьба с коррупцией»).

Текст жалобы:

«Прошу провести проверку деятельности ООО „ПРЕСТО“ и ООО „Вайлдберриз“ на предмет нарушения законодательства о противодействии легализации (отмыванию) доходов и финансированию терроризма (115-ФЗ).»

Указанные организации предоставляют финансовые услуги (выдача заемных средств/товарный кредит) без проведения обязательной идентификации личности клиента (без запроса паспортных данных и сверки с оригиналом документов), что создает условия для анонимного перемещения денежных средств.

Факты:

На мое имя (или имя взломанного аккаунта) были оформлены долговые обязательства без моего ведома, без подписания документов и без предъявления паспорта.

Организация игнорирует требования ФЗ-31 (самозапрет на кредиты), что подтверждает отсутствие проверок через БКИ.

Прошу проверить данные организации на причастность к созданию каналов теневого финансирования.“

10. Заключение

Если вам нужны все подробности, документы и пруфы, то их вы можете их найти в основной статье.

История с моей мамой — не ошибки, а сознательное архитектурное решение!

Wildberries построил замкнутую экосистему («Вайлдберриз Банк» + «Престо» + Маркетплейс), которая работает как Теневой Банк.

-

Они выдают кредиты, но не называют их кредитами.

-

Они берут проценты (85%), но называют их комиссией.

-

Они используют данные из БКИ, но не передают их обратно.

-

Они игнорируют государственные запреты (ФЗ-31), потому что юридически находятся в «серой зоне» агентских договоров.

Всё это делается с одной целью: успеть «пропылесосить» рынок до 1 апреля 2026 года, когда вступит в силу закон, прикрывающий эту лавочку.

Мой прогноз: Они будут тянуть время, игнорировать претензии и прятать офисы от почтальонов. Их расчет прост: из 100 обманутых бабушек только одна пойдет в суд. Остальные 99 заплатят «комиссию», потому что «ну не судиться же из‑за тысячи рублей».

На этих тысячах рублей они и сделали свои 12,5 миллиардов выручки.

Что вы можете сделать прямо сейчас?

-

Зайдите в телефон своих родителей.

-

Проверьте раздел «Покупки» на WB.

-

Если увидите «Оплату частями» или странные долги — вы знаете, что делать.

Слайды и материалы для распространения

Шаблон досудебки в формате.docx

Шаблон досудебки в формате.odt

Что буду делать я?

-

Я буду улучшать свою оригинальную статью, чтобы комар нос не подточил.

-

Я уже разослал тексты во все СМИ (эдакия я спамер, принц нигеррийский).

-

Разослал письма в ФНС, ЦБ (а ЦБ в полицию и Роскомнадзор).

-

Направил письма в Сбер и депутату ГД, который и топил за закон о самозапрете.

-

Распихаю тексты в VC, Пикабу и на прочие плозадки.

-

Буду дальше педалировать эту тему и поднимать флаг крестового похода.

Берегите своих близких. Щит ФЗ-31 пробит, и теперь наша защита — только наша внимательность.

-

Кому принадлежит Gemini?

-

Как работает Gemini?

-

Является ли Gemini точным?

-

Может ли Gemini помочь с конкретными задачами или вопросами?

-

Является ли Gemini бесплатным сервисом?

-

Можно ли использовать Gemini на мобильных устройствах?

-

Доступен ли Gemini на разных языках?

-

Как начать работу с Gemini?

Войти в Gemini: быстрый и безопасный доступ к вашему ИИ-помощнику

- Исследуйте возможности Gemini, передового ИИ от Google, созданного для преобразования вашей работы и творчества.

Что такое Gemini

- Gemini — это революционная разработка в области искусственного интеллекта, созданная компанией Google. Этот многофункциональный ИИ-помощник

Регистрация Gemini в России: Полное Руководство

- Gemini — это многофункциональный искусственный интеллект, способный генерировать тексты, переводить языки, писать код, анализировать данные и многое