Иск на $134 миллиарда: как ChatGPT теряет пользователей, пока Google и Илон Маск захватывают трон

Скорость сжигания денег, судебный процесс и вопрос на триллион долларов.

В прошлом октябре я задал вопрос, который заставил многих приподнять бровь: Является ли OpenAI (ChatGPT) карточным домиком? Тогда тревожные сигналы лишь мерцали на фоне быстрого масштабирования, зависимости от вычислительных мощностей, надвигающихся исков и приближающихся Голиафов.

Четыре месяца спустя эти мерцания превратились в пламя. Ситуация не просто эволюционировала, она, похоже, драматически обострилась.

OpenAI теперь сталкивается с конкурентным строем, полным падением рыночной доли, иском на 134 миллиарда долларов, который направляется в суд, сжиганием капитала с ужасающей скоростью и подготовкой к тому, что может стать самым значимым IPO в истории технологий.

Так что позвольте мне обновить свою оценку: положение OpenAI больше не просто шаткое. Оно может стать гораздо серьезнее.

Свободное падение рыночной доли

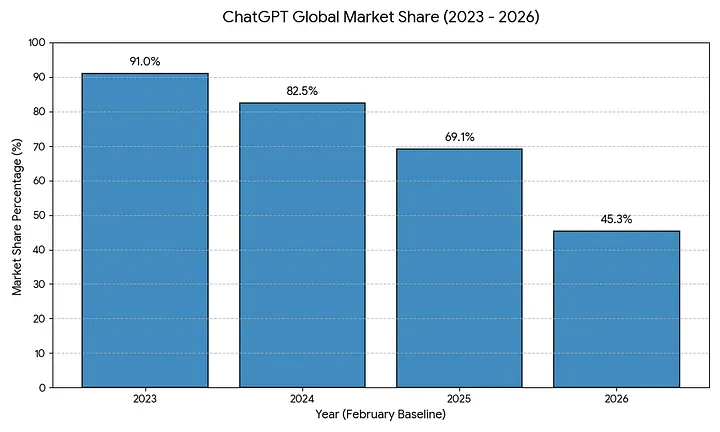

Когда я писал свою первую статью, ChatGPT все еще был бесспорным королем ИИ-чатботов. Эта корона теперь заметно сползает.

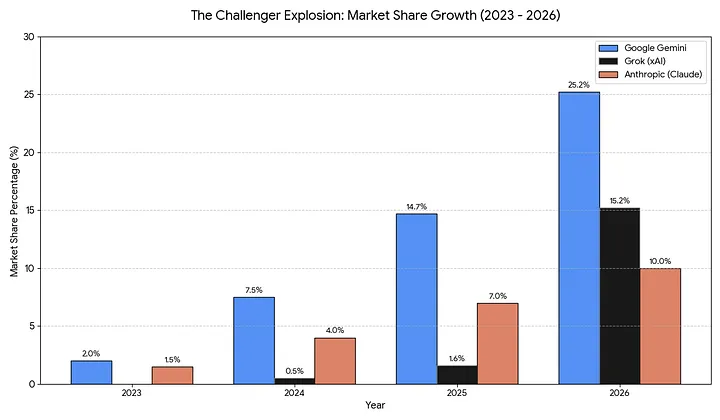

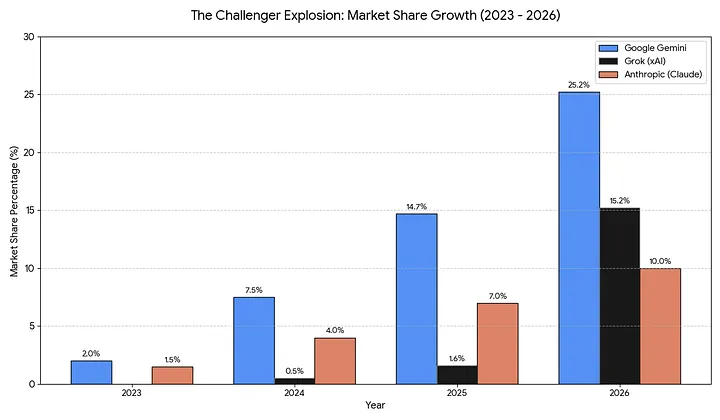

Согласно данным Apptopia, опубликованным в начале февраля 2026 года, доля мобильного приложения ChatGPT рухнула с 69,1% до 45,3% всего за двенадцать месяцев - ошеломляющий обвал на 24 пункта. Тем временем Gemini от Google почти удвоил свою долю с 14,7% до 25,2%, и, что, пожалуй, самое поразительное, Grok Илона Маска взлетел с жалких 1,6% до 15,2%. Это не конкуренция; это разгром.

История с веб-трафиком столь же мрачна. Данные Similarweb показывают, что Gemini превысил 2 миллиарда ежемесячных посещений в январе 2026 года, при этом трафик вырос на 28%, в то время как веб-трафик ChatGPT фактически снизился на 5,6%. Для компании, чья оценка полностью строится на рыночном доминировании, это не просто тревожные цифры - они экзистенциальные.

Но вот что действительно должно лишать Сэма Альтмана сна: корпоративный рынок. Опрос Menlo Ventures показывает, что Claude от Anthropic теперь контролирует примерно 33% внедрения корпоративного ИИ, в то время как OpenAI отстает всего с 25%. Google Gemini захватывает еще 20%. Корпоративный сегмент - это место, где живут реальные деньги: долгосрочные контракты, высокая маржа, серьезная выручка. И OpenAI проигрывает эту битву.

Паттерн ясен. Преимущество первопроходца ChatGPT испарилось. Дифференциация продукта, которая когда-то казалась непреодолимой? Исчезла.

Пользователи обнаруживают, что Gemini бесшовно интегрируется с их экосистемой Google, что Grok предлагает уникальные данные платформы X, и что Claude превосходит в нюансированных, длинных рассуждениях. Один из пяти пользователей ИИ теперь регулярно переключается между несколькими приложениями. (Я один из них).

Кстати, о свободе выбора. Пока техногиганты ведут войну за монополию, пользователям выгоднее не зависеть от одного провайдера.

Сервисы вроде BotHub дают возможность экспериментировать с различными моделями ИИ (включая тех самых конкурентов ChatGPT) в одном окне - от генерации кода до анализа и оптимизации.

Для доступа не требуется VPN, можно использовать российскую карту.

По ссылке вы можете получить 300 000 бесплатных токенов для первых задач и приступить к работе с нейросетями прямо сейчас!

Лояльность к бренду в ИИ оказывается мифом.

Золотые наручники: Инвестиция или ловушка?

На бумаге список инвесторов OpenAI читается как команда мечты техногигантов: Microsoft, Nvidia, Oracle и потенциально Amazon. Сотни миллиардов обещанного капитала. Что может пойти не так?

Все, как выясняется.

Расследование Bloomberg о том, что они метко называют «круговыми сделками», раскрывает тревожный паттерн. Это не традиционные инвестиции, где капитал втекает, а рост стоимости акционерного капитала вытекает. Это сложные коммерческие договоренности, наряженные как инвестиции, и математика здесь глубоко тревожна.

Рассмотрим позицию Microsoft. Они влили более 13 миллиардов долларов в OpenAI, сделав это своей крупнейшей внешней ставкой.

Но вот в чем подвох: OpenAI обязалась закупить облачных услуг Microsoft Azure на сумму 250 миллиардов долларов. Прочитайте это еще раз. Microsoft инвестирует 13 миллиардов и получает обязательство клиента на 250 миллиардов взамен. Кто здесь на самом деле выигрывает?

Широко разрекламированное обязательство Nvidia инвестировать 100 миллиардов работает аналогично. Nvidia инвестирует в OpenAI; OpenAI заполняет свои дата-центры чипами Nvidia. Инвестиция, по сути, является стоимостью привлечения клиента, замаскированной под венчурный капитал.

Это не Кремниевая долина, поддерживающая дерзкий стартап, - это поставщики, запирающие крупного (и пленного) клиента.

Обязательство Oracle по инфраструктуре на 300 миллиардов долларов для проекта Stargate следует тому же сценарию. Эти «инвестиции» создают взаимную зависимость, но зависимость не симметрична. Если OpenAI провалится, Microsoft потеряет 13 миллиардов, но сохранит свою облачную инфраструктуру. Nvidia потеряет инвестицию, но все равно будет продавать чипы любой другой ИИ-компании на земле. Дата-центры Oracle никуда не испарятся.

Но если эти техногиганты отступят? У OpenAI нет собственной вычислительной инфраструктуры. Нет производства чипов. Нет облака. Нет запасного плана. Они обменяли независимость на капитал, и этот капитал идет с условиями.

Действительно убийственная деталь? Amazon, как сообщается, ведет переговоры об инвестировании не менее 10 миллиардов долларов в OpenAI, одновременно поддерживая Anthropic. Кто может винить их за хеджирование своих ставок на ИИ?

Императив IPO: Спасение или последнее средство?

OpenAI теперь открыто готовится к тому, что может стать крупнейшим IPO в истории, стремясь привлечь до 100 миллиардов долларов, нацеливаясь на оценку до 1 триллиона и подачу заявки потенциально уже в конце 2026 года. Их текущая частная оценка достигла 350 миллиардов долларов в январе 2026 года, что почти вдвое превышает 183 миллиарда долларов из предыдущего раунда финансирования.

Но вот что это IPO представляет на самом деле: отчаяние, обернутое в возможность.

Внутренние финансовые прогнозы, утекшие в прессу, рисуют пугающую картину. OpenAI ожидает потерять 14 миллиардов долларов только в 2026 году. Совокупные убытки с 2023 по 2028 год прогнозируются на уровне 44 миллиардов долларов. Компания сожгла 8 миллиардов долларов в 2025 году, несмотря на генерацию более 20 миллиардов долларов выручки.

Компания не ожидает выхода на прибыль до 2029 года. Это еще три года сжигания наличности, требующие оценочно 115 миллиардов долларов совокупных капитальных затрат до конца десятилетия.

IPO - это не круг почета, а скорее спасательный круг. Им нужен капитал публичного рынка, потому что чистый размер необходимого капитала превышает то, что обычно могут предоставить частные источники.

Тайминг не мог быть хуже. Выход на биржу означает открытие книг для проверки как раз тогда, когда рыночная доля рушится, убытки растут, а конкурентный ландшафт становится враждебным.

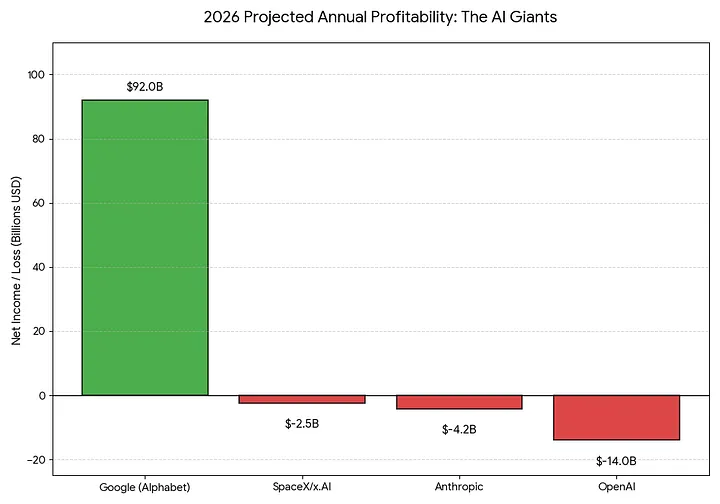

И добавьте к этому, что другие конкуренты в ИИ также направляются на публичные рынки с собственными гигантскими IPO. Подумайте о SpaceX/x.AI и Anthropic для начала.

Публичные инвесторы потребуют ответов, которые частные инвесторы были готовы отложить. Почему рост замедляется? Как вы остановите кровотечение рыночной доли? Когда, конкретно, это станет прибыльным?

Ответы не обнадеживают.

Маск против Альтмана: Суд века

Если финансового давления и эрозии рынка было недостаточно, OpenAI теперь сталкивается с юридическим вызовом, который может фундаментально перекроить ее будущее. Иск Илона Маска против OpenAI направляется в суд, и ставки ошеломляющие.

7 января 2026 года федеральный судья постановил, что дело Маска имеет достаточные основания для передачи суду присяжных. Отбор присяжных начинается 27 апреля 2026 года, а сам процесс стартует на следующий день. Слушания могут продлиться четыре недели, растянувшись до конца мая.

Ключевое обвинение: OpenAI предала свою миссию основания. Маск, который инвестировал 44 миллиона долларов в то, что было явно некоммерческой организацией, посвященной развитию общего искусственного интеллекта на «благо человечества», утверждает, что поворот компании к коммерческой Public Benefit Corporation нарушает первоначальное соглашение. Он не просто ищет компенсацию в 134 миллиарда долларов, но и потенциально судебный запрет, который может ограничить всю корпоративную структуру OpenAI.

134 миллиарда долларов - это большая цифра, но деньги могут быть не худшим исходом. Судебное решение, ограничивающее коммерческую конверсию OpenAI, может ограничить будущее привлечение капитала, осложнить IPO и потенциально размотать коммерческие договоренности, которые поддерживают свет включенным.

Как Microsoft отнесется к своей инвестиции в 13 миллиардов, если суд решит, что OpenAI на самом деле не может работать как организация, стремящаяся к прибыли?

Конечно, сюжетные линии здесь достойны сложной мыльной оперы с интригами и ироничными поворотами. Но в итоге левонастроенный (и, вероятно, анти-масковский) калифорнийский округ, скорее всего, не закроет OpenAI напрямую и даже не присудит существенных денежных компенсаций.

Однако неопределенность конкурентной войны, ведущейся открыто, определенно не поможет усилиям OpenAI по финансированию.

Ущерб будет нанесен.

Математика, которая не сходится

Давайте отступим и посмотрим на полную картину.

OpenAI сжигает 17 миллиардов долларов наличными в 2026 году, теряя рыночную долю в потребительском, мобильном и корпоративном сегментах. Они зависят от «инвесторов», чей капитал приходит с массивными коммерческими условиями. Они сталкиваются с судом, который может привести к девятизначному решению или структурным ограничениям их бизнес-модели. И они планируют IPO с оценкой, которая предполагает, что все пойдет правильно, когда почти все идет неправильно.

Прогнозы выручки требуют устойчивого роста, но рост замедляется. Путь к прибыльности предполагает стабилизацию затрат на вычисления, но рынок ИИ-чипов не показывает признаков снижения стоимости. Оценка предполагает продолжающееся лидерство на рынке, но это лидерство размывается с каждым месяцем.

В моей октябрьской статье я отметил, что технологии быстро обесцениваются с новыми поколениями чипов, которые делают предыдущее оборудование устаревшим в течение нескольких лет. Эта вычислительная беговая дорожка не замедлилась, а стала только важнее. OpenAI должна постоянно тратить миллиарды просто чтобы оставаться конкурентоспособной, не говоря уже о продвижении к AGI. Каждый доллар, сожженный на инфраструктуру, - это доллар, недоступный для исследований ИИ, которые должны оправдать все предприятие.

Тем временем у конкуренции есть структурные преимущества, которых нет у OpenAI. У Google есть выручка от поиска, субсидирующая разработку Gemini. Microsoft может пакетировать Copilot по всей своей корпоративной базе. *Meta развертывает ИИ для миллиардов пользователей, не взимая плату напрямую. Маск может интегрировать Grok с потоком данных реального времени X.

Эти компании могут позволить себе терять деньги на ИИ бесконечно. У OpenAI нет такой роскоши.

Вердикт: Более шатко, чем когда-либо

Четыре месяца назад я сказал, что перспективы OpenAI были шаткими. Я был щедр.

Сегодня я вижу компанию, пойманную в тиски собственного изготовления. Спринт к AGI, который когда-то казался визионерским, теперь выглядит безрассудным. Сбор средств, который казался триумфальным, теперь раскрывает опасные зависимости. Рыночное доминирование, которое казалось неприступным, активно рушится.

В OpenAI работают блестящие люди, создающие замечательные технологии. Это было правдой в октябре, и это остается правдой сегодня. Но гениальность не оплачивает счета за серверы. Замечательные технологии не удовлетворяют акционеров. А разрыв между ChatGPT и его конкурентами сузился до невидимости для большинства пользователей.

За IPO будет увлекательно наблюдать.

Обеспечение крупной финансовой поддержки от IPO с оценкой в 1 триллион долларов будет впечатляющим подвигом финансовой инженерии. Но, учитывая размывание рыночной доли, сжигание денег и более медленный путь к прибыльности, это кажется большим «если». Добавьте сюда другие ИИ-IPO, потенциально намеченные на 2026 год, и рыночные условия могут сделать успех по-настоящему неопределенным предложением.

Мой прогноз с октября остается в силе, возможно, даже более твердо: победителями в ИИ будут Google, xAI и потенциально тот, кто купит OpenAI.

Anthropic заслуживает почетного упоминания, учитывая их корпоративную тягу, предполагающую устойчивый путь, который не требует полетов на луну AGI для оправдания существования.

Что касается OpenAI? Они изменили мир, без вопросов. Они демократизировали ИИ способами, которые будут изучаться десятилетиями. Они зажгли промышленную революцию. Но зажечь революцию и пережить ее - разные вещи. Многие пионеры не добираются до земли обетованной.

Карточный домик еще не рухнул. Но ветер усиливается.

Заметка для инвестора: Наиболее логичный претендент на покупку OpenAI - Microsoft. Microsoft Co-pilot в основном работает на мощностях других: ChatGPT или Anthropic. Их органическая разработка LLM сильно отстает от остальных, и приобретение OpenAI может считаться стратегической необходимостью.

Темные лошадки - *Meta или Nvidia. Это представляло бы собой сдвиг от open-source Llama, но они только что приобрели Manus.ai, закрытую агентную модель. Nvidia, которая уже владеет долей в OpenAI, могла бы расширить свои услуги за пределы виртуальных предложений с продуктом OpenAI.

*Meta и Facebook признаны экстремистскими организациями и запрещены в РФ

-

Кому принадлежит Gemini?

-

Как работает Gemini?

-

Является ли Gemini точным?

-

Может ли Gemini помочь с конкретными задачами или вопросами?

-

Является ли Gemini бесплатным сервисом?

-

Можно ли использовать Gemini на мобильных устройствах?

-

Доступен ли Gemini на разных языках?

-

Как начать работу с Gemini?

Войти в Gemini: быстрый и безопасный доступ к вашему ИИ-помощнику

- Исследуйте возможности Gemini, передового ИИ от Google, созданного для преобразования вашей работы и творчества.

Что такое Gemini

- Gemini — это революционная разработка в области искусственного интеллекта, созданная компанией Google. Этот многофункциональный ИИ-помощник

Регистрация Gemini в России: Полное Руководство

- Gemini — это многофункциональный искусственный интеллект, способный генерировать тексты, переводить языки, писать код, анализировать данные и многое